Ultimo aggiornamento: 03/12/24, 23:22 - Autore: u/emish89

Tempo di lettura: 105 minuti

Finanza personale

QuelloCheConta: Questo sito dovrebbe essere sfogliato da chiunque si avvicini alla finanza personale perché tocca davvero tanti argomenti e li riassume in una grafica web che facilita l’utente nella fruizione.

Feduf: E’ una fondazione che cerca di educare i cittadini, dai più piccoli ai più grandi, ad una economia finanziria. Offre diversi Webinar online gratuiti.

Finanza per tutti - Polimi: Playlist su youtube con MOOC gratuito.

Retire in progress: Un blog dedicato al movimento FIRE (Financial Independence and Early Retirement).

Subreddit dedicato: r/FireIT

Finanza Cafona: Blog molto intuitivo con vari consigli per risparmiare

Cashback di Stato

Guida di base per primo investimento

by u/Ab-Urbe-Condita

Per seguire aggiornamenti: Link Post #1 e Link Post #2

Quando si hanno dei risparmi da parte o le entrate periodiche (es. lo stipendio mensile) sono superiori alle nostre spese, può essere una buona idea destinare parte di questa liquidità in eccesso ad una qualche forma di investimento.

Perchè è un bene investire?

Il denaro che possediamo, che sia sotto forma di contante o registrato in un conto in banca, non mantiene un valore costante nel tempo. Esiste infatti un fenomeno economico chiamato inflazione che ha l’effetto di far valere il nostro denaro sempre meno man mano che il tempo passa. L’inflazione è sostanzialmente la svalutazione del denaro nel tempo e la velocità con cui questa svalutazione avviene dipende da tanti fattori economici di una nazione/continente quali stato dell’economia e politiche monetarie delle Banche Centrali (es. BCE in Europa o Federal Reserve negli USA). La velocità con cui il denaro perde valore nel tempo è espressa con un valore percentuale detto tasso di inflazione. Ad esempio, un tasso di inflazione del 2% annuo indica che 1€ oggi varrà come 0.98€ fra un anno (1/1.02 = 0.98). Questo significa che, fra un anno, la quantità di beni e servizi che possiamo acquistare con 1€ sarà equivalente a quella che oggi possiamo acquistare con 0.98€. Il nostro euro che teniamo in banca o nel nostro portafoglio sarà sempre 1€ ma fra un anno avrà meno potere di acquisto.

Questo ragionamento può essere ovviamente reiterato anno dopo anno. Dopo due anni con un tasso di inflazione al 2%, 1€ fra due anni varrà come 0.96€ di oggi. Dopo 10 anni con un’inflazione al 2%, 1€ varrà come 0.82€ di quest’anno.

Storicamente, nell’area Euro, il tasso di inflazione si è attestato tra lo 0 e il 5% e negli ultimi anni la Banca Centrale Europea ha fissato come suo obiettivo un tasso di inflazione intorno al 2%. Ulteriori informazioni qui.

L’inflazione è un nemico non facilmente individuabile. Vedendo i nostri risparmi fermi nel nostro conto in banca una persona poco attenta potrebbe pensare che questi avranno sempre lo stesso valore nel tempo, ma ogni anno che passa quei soldi lì fermi perdono il loro valore intrinseco e potranno comprare sempre meno. Avere perciò del denaro fermo in un luogo rappresenta a tutti gli effetti un costo per chi lo possiede nonché una perdita certa.

Per contrastare questo fenomeno, abbiamo fondamentalmente solo un metodo: accrescere il nostro patrimonio investendo parte dei nostri soldi e traendone un profitto.

Gli investimenti

Cos’è un investimento?

Investire significa destinare una parte dei nostri risparmi nell’acquisto di un prodotto finanziario, che con più o meno probabilità riuscirà a generare una rendita nel tempo o accrescere il suo stesso valore, per essere poi rivenduto ricavandone un profitto.

Fare un investimento significa dunque assumersi volontariamente un rischio più o meno alto per avere di contro un potenziale guadagno più o meno importante.

Come si fa un investimento?

Per investire del denaro un comune cittadino deve rivolgersi ad un intermediario che acquisti per suo conto i prodotti finanziari desiderati. Ad esempio:

- Una banca che offre servizi di investimento

- Un broker, cioè una piattaforma pensata esclusivamente per alcuni tipi di investimento

Su cosa effettivamente si può investire?

Il mondo della finanza offre una miriade di prodotti finanziari con una vasta varietà di potenziali rendimenti e livelli di rischio. Semplificando molto possiamo distinguere tre categorie di prodotti.

- Prodotti di debito

Sono prodotti che una volta acquistati ritornano una somma fissa in denaro con una certa periodicità (es. annuale) e secondo un certo tasso di interesse. Tra i più famosi prodotti a rendimento fisso troviamo i titoli di stato o titoli di debito aziendali (detti anche bond governativi e bond corporate rispettivamente). Hanno tipicamente un rischio basso, dato dal fatto che la possibilità che uno stato non riesca ad adempiere ai suoi obblighi di pagamento è molto limitata. Leggermente più rischiosi sono i bond societari, che tuttavia rendono generalmente di più per compensare rischi un po’ più elevati.

- Prodotti di equity

Sono prodotti che, al contrario dei titoli di debito, permettono all’acquirente di partecipare ad una quota di una società, proporzionalmente alla grandezza dell’acquisto e di riceverne parte dei profitti che questa genera, detti dividendi. I più famosi prodotti di equity sono le azioni. Comprare un’azione di una società significa a tutti gli effetti possederne una piccola parte e acquisire il diritto di ricevere i dividendi, qualora questa ne distribuisse. Il valore delle azioni di una società dipende dalle leggi di domanda e di offerta del mercato e può dunque variare anche tanto nel corso del tempo. Investire in azioni offre dunque anche una seconda possibilità di profitto, quella di comprare un’azione ad un certo prezzo e rivenderla sul mercato quando il prezzo salirà.

- Commodities

Termine inglese per indicare fondamentalmente le materie prime. Le materie prime sono prodotti offerti sul mercato senza differenze qualitative, cioè indipendenti da chi le produce. Gli esempi più comuni di commodities sono i metalli (più o meno preziosi, come oro, argento, rame, palladio…) o combustibili come petrolio o il gas naturale. Anche le commodities sono soggette a fluttuazioni di prezzo date dalla domanda e offerta sul mercato.

Sono un principiante…su cosa dovrei investire?

Premessa importante n°1

Quello che troverai in questa wiki è solo una sintesi semplificata sul tema degli investimenti. Ogni nuovo investitore è invitato a studiare più approfonditamente e in autonomia questo mondo, per comprenderlo a pieno e minimizzare comportamenti avventati e irresponsabili nella gestione dei propri risparmi. Esistono tantissimi libri, blog, siti web e canali Youtube sulla finanza personale, molti di questi sono disponibili in questa wiki.

Premessa importante n°2

Prima di investire in un qualsiasi prodotto finanziario è fondamentale sapere sempre cosa si sta comprando e quale rischio è associato all’investimento che si sta effettuando. La consapevolezza è il primo dei freni che evita di farsi male economicamente.

Cosa fare prima di investire - Il fondo di EMERGENZA

Prima di iniziare a investire qualsiasi somma è altamente consigliato avere un fondo di emergenza, ovvero una certa somma di denaro liquida immediatamente convertibile in denaro contante senza perdite. Questo è importante in caso di imprevisti come lavori di manutenzione della casa, rottura dell’auto, licenziamento, cause legali ecc…

Solitamente è consigliabile mettere da parte abbastanza risorse per poter coprire le spese quotidiane per un periodo esteso che varia dai tre ai dodici mesi in base alla situazione personale. Per poter meglio calcolare questa somma è utile essere in grado di stimare le uscite essenziali (affitto, cibo, sanità, trasporto, tasse, mutuo… ), escludendo dunque spese extra (vacanza, shopping, cinema…).

La costruzione di un Fondo d’Emergenza può essere articolata in base al livello dell’investitore che può dilettarsi, oltre alla liquidità sul conto, con altri strumenti finanziari disponibili e adatti allo scopo, in ordine di semplicità: Conto Deposito, ETF Monetario, Scala di BOT.

L’investimento è una cosa piuttosto soggettiva

Ogni persona ha una diversa propensione al rischio e una differente sensibilità. Un rischio che una persona si prenderebbe a cuor leggero può invece essere difficilmente tollerabile da un’altra. È bene perciò capire la propria propensione al rischio e scegliere di conseguenza su cosa investire.

I prodotti di investimento più adeguati per i piccoli investitori

Un piccolo investitore difficilmente riuscirà ad acquisire competenze sufficientemente elevate avere accesso a informazioni di settore per trovare i bond più redditizi o le aziende specifiche che più saranno profittevoli in futuro. Questo è un lavoro che bisogna lasciare ai soli esperti e da cui l’investitore principiante dovrebbe tenersi lontano.

Le caratteristiche che dovrebbe cercare un principiante nel proprio investimento sono le seguenti:

- Un orizzonte temporale di lungo termine

L’investimento non è trading. Un investimento ha una strategia di lungo termine, dove per “lungo” si intende tipicamente una durata che va da alcuni anni a qualche decennio. Un investitore non compra e vende continuamente i prodotti in suo possesso né si cura delle oscillazioni di prezzo giornaliere. Il suo obiettivo è ottenere un profitto tra molto tempo, non fare scommesse di breve durata.

- Un’ottima diversificazione

La gestione del rischio è fondamentale per aumentare notevolmente le probabilità di un investimento profittevole. È dunque importante diversificare, ovvero investire in prodotti di varia natura, che arrivano da vari settori dell’economia, che riguardano diverse aree geografiche e che hanno diversi profili di rischio.

- La semplicità, ‘Keep it simple, stupid’

Un neofita dovrebbe mantenere una certa semplicità nel suo investimento. Pochi prodotti ma buoni, scelti con criterio e con un livello di rischio ragionevole.

Fondi comuni di investimento, index funds e ETF

Tre famose e affermate tipologie di prodotti che soddisfano le tre caratteristiche sopracitate sono i Fondi comuni di Investimento, gli Index Funds e gli Exchange Traded Funds (ETF).

Fondi comuni di investimento

I fondi di investimento sono degli strumenti di raccolta del capitale di un investitore. Questi fondi sono fondamentalmente dei ‘contenitori’ gestiti da apposite aziende o enti pubblici o privati che raccolgono denaro dagli investitori e si impegnano a investire questo denaro sul mercato per loro conto. I profitti generati (le cosiddette plusvalenze) possono essere raccolti dagli investitori una volta che questi ritireranno la loro quota personale in gestione al fondo. Il fondo in cambio del servizio offerto trattiene una commissione, tipicamente una percentuale fissa del valore della somma investita (solitamente nell’ordine dell’1-2% annuo).

Vantaggi

- Massima semplicità per l’investitore, che delega la scelta dei prodotti al gestore del fondo o al consulente a cui si è rivolto. Quest’ultimo proporrà il paniere più adatto per il profilo di rischio e l’orizzonte temporale del cliente.

- Potenziale buona diversificazione. Se il consulente e il gestore effettivo del fondo sanno fare il loro lavoro diversificheranno bene l’investimento per il cliente, garantendogli un’esposizione ragionevole sul mercato. La diversificazione dipende tuttavia dallo specifico fondo: esistono fondi che diversificano solo entro uno specifico settore (es. solo azionario, solo bond) o entro una specifica area geografica (es. solo mercato USA, solo mercati emergenti…).

Svantaggi

- Costi di gestione relativamente elevati. L’1-2% all’anno può sembrare poco ma a lungo andare pesa sempre di più sul valore degli investimenti effettuati. Inoltre alcuni fondi hanno anche commissioni aggiuntive di entrata e di uscita o commissioni di performance, che sono proporzionali alla profittevolezza dell’investimento.

- Performance spesso inferiori rispetto al mercato di riferimento. I fondi a gestione attiva si pongono come obiettivo quello di battere l’andamento generale del mercato a cui fanno riferimento, investendo ad esempio nelle aziende e nei settori che sono ritenuti più profittevoli. Tuttavia è stato dimostrato che la maggior parte dei fondi a gestione attiva non riesce a fare meglio del benchmark di riferimento.

- Ci può non essere completa trasparenza da parte del gestore sui tipi di investimenti effettuati e sulle ragioni di determinate scelte su altre.

Index Funds

In finanza un indice è un insieme di beni finanziari della stessa tipologia e che condividono una o più caratteristiche. Esistono indici che tengono traccia ad esempio del valore azionario delle più grandi aziende di un paese oppure indici che tengono traccia del prezzo dei bond di un particolare mercato. Alcuni esempi famosi sono l’indice S&P500 che traccia le 500 aziende USA più capitalizzate, l’MSCI World che monitora le più grandi aziende globali oppure, in Italia, il FTSE MIB di Milano con le 40 principali aziende italiane quotate in borsa.

Gli Index Funds sono in parte simili ai fondi comuni di investimento ma con una sostanziale differenza. Gli Index Funds investono solo ed esclusivamente nel contenuto di un indice di riferimento. Ciò significa che il gestore è obbligato ad acquistare quote di aziende e titoli che appartengono all’indice, indipendentemente dalle performance attese e dalla ragionevolezza dell’investimento. Questa forma di investimento passiva semplifica dunque la strategia di investimento perché il fondo non deve fare alcuna scelta particolare, ma limitarsi alla lista di acquisti espressa dall’indice. Il costo di gestione di un Index Fund è perciò molto inferiore a quello di un fondo a gestione attiva, perché la sua strategia di investimento è estremamente banale.

Vantaggi

- Costi di gestione bassi. Il gestore applica infatti commissioni molto contenute per via della strategia di investimento passiva, favorendo la crescita del capitale nel tempo.

- Diversificazione potenzialmente elevata. A seconda dell’indice che l’index fund segue può essere garantita un’ottima diversificazione settoriale/geografica.

- Piena trasparenza sull’investimento. La composizione degli indici di mercato è pubblica, il gestore perciò non può commettere azzardi o fare scelte non ottimali perchè non ha margine di scelta.

Svantaggi

- La scelta dell’index fund più adatto è ancora nelle mani dell’investitore, che dovrà indirizzarsi su uno o più fondi in autonomia.

- In Italia non sono molto comuni dove sono invece molto più utilizzati gli ETF.

ETF

Gli Exchange Traded Funds sono dei fondi di investimento che investono passivamente in un indice e ne replicano fedelmente la sua composizione. Appartengono dunque alla famiglia degli Index Funds ma presentano un’importante caratteristica: il fondo creato dalla raccolta delle liquidità degli investitori è suddiviso in quote che sono scambiate in borsa come delle normali azioni. Quando dunque si versano dei soldi al gestore, questo si impegna ad investirli nelle aziende e nei titoli che fanno parte dell’indice di riferimento e crea queste azioni dell’ETF. Gli ETF quindi sono prodotti facilmente acquistabili e gestibili pur mantenendo le caratteristiche positive degli Index Funds come i costi bassi e la trasparenza.

Vantaggi

- Costi di gestione bassi. Quasi tutti gli ETF hanno costi di gestione (chiamato anche TER, Total Expense Ratio) inferiore all’1% mentre la maggior parte è tipicamente sotto lo 0.5%. Sono prodotti estremamente economici.

- Ottima diversificazione qualora l’indice a cui l’ETF fa riferimento a sua volta lo sia. Esistono anche molti ETF che coprono specifici settori o aree geografiche. Sono dunque strumenti adatti a tantissimi tipi di investitori, dai più principianti fino ai più esperti.

- Assolutamente trasparenti. Il contenuto di ogni ETF segue spesso un indice di mercato o, se non lo fa, pubblica sempre le posizioni nella sua scheda informativa.

Svantaggi

- Come per gli Index Funds tradizionali, è bene assicurarsi che l’ETF sia nato da sufficiente tempo per potersi assicurare che le performance siano state fedelmente in linea con quelle del benchmark di riferimento.

Come scegliere un ETF

L’accademia di JustETF è un ottimo punto da cui partire.

Lista degli ETF più famosi e acquistati

QUI trovi una guida ai principali ETF sul mercato.

Esempi di portafogli di ETF semplici e diversificati

QUI trovi alcuni esempi tipo di portafogli di ETF con vari orizzonti temporali e diversi livelli rischio.

Simulatore performance degli ETF

QUI trovi un ottimo simulatore che ti permetterà di creare tutti i portafogli che vorrai e di testarne le performance negli anni passati. N.B. Le performance passate non sono garanzia di quelle future.

Quale strategia adottare per investire (PAC vs. PIC)

Ci sono numerose tecniche per investire nei mercati. Esse sfruttano diverse strategie di entrata per ottimizzare i rendimenti o minimizzare il rischio. Le due più famose tecniche di investimento sono il Piano di Investimento di Capitale (PIC) o Piano di Accumulo di Capitale (PAC).

-

PIC: È una strategia che prevede l’investimento sui mercati in un’unica soluzione. Il denaro che si vuole investire è dunque versato tutto subito per l’acquisto di prodotti finanziari. Es. Se si hanno a disposizione 1000€ da investire questi verranno utilizzati tutti oggi per comprare prodotti al prezzo che hanno in questo momento. Il PIC è dunque tendenzialmente più rischioso ma può potenzialmente offrire buoni rendimenti. Se ad esempio investiamo i nostri 1000€ in ETF, esponiamo subito tutti i 1000€ alle future fluttuazioni di mercato (da qui il rischio maggiore) ma dall’altro otterremo il massimo profitto se il valore delle nostre quote di ETF aumenterà. Facendo un PIC ci prendiamo un rischio più grande nella speranza di essere ben ricompensati in futuro.

-

PAC: È una strategia che prevede l’investimento periodico di piccole quote sul mercato. Il denaro che si vuole investire è perciò versato in piccole somme a intervalli costanti nel tempo. Ad esempio, un PAC mensile prevede che ogni mese venga investita sul mercato una certa somma fissa (che l’investitore sceglierà), un PAC trimestrale farà la stessa cosa ma ogni tre mesi e così via…

Il PAC è una strategia meno rischiosa ma che, proprio per questo motivo, può anche ridurre le possibilità di rendimento.

Ipotizziamo di fare un PAC investendo 100€ al mese. A seconda del prezzo che ogni mese le quote dell’ETF avranno, riusciremmo a comprare più quote se il loro prezzo si sarà abbassato e meno quote se il loro prezzo sarà cresciuto. Il PAC consente quindi di approfittare dei ribassi di mercato per poter acquistare a prezzi “scontati” i nostri prodotti finanziari, abbassando quindi il nostro prezzo medio di acquisto (ovvero la somma totale investita divisa per il numero di quote che abbiamo acquistato). In gergo questa pratica è detta “mediare al ribasso il prezzo”.

Un altro vantaggio del PAC è il fatto che è perfetto per chi ha delle entrate periodiche e risparmia magari ogni mese qualcosa del suo stipendio per destinarlo agli investimenti.

Come anticipato, lo svantaggio di un PAC è il fatto che se i mercati vanno molto bene rende meno di una strategia PIC. Vediamo di seguito due esempi.

Prendiamo per esempio un indice azionario globale come l’MSCI World tra gennaio 2010 e gennaio 2020 e supponiamo di investire 12.000€.

- PIC: investendo tutti i soldi subito avremmo avuto, dopo 10 anni, 39.865€

- PAC: investendo 100€ al mese per 10 anni avremmo ottenuto 22.808€

Tra il 2010 e il 2020 i mercati globali hanno vissuto una fase di ottima crescita e la strategia PIC sarebbe stata vincente.

Prendiamo ora sempre l’MSCI World tra agosto 2000 e agosto 2010 e supponiamo di investire sempre 12.000€.

- PIC: investendo tutti i soldi subito avremmo avuto, dopo 10 anni, 8.217€

- PAC: investendo 100€ al mese per 10 anni avremmo ottenuto 12.546€

Tra il 2000 e il 2010 i mercati azionari hanno vissuto un periodo terribile. Nel 2000 è esplosa la bolla delle dot-com e nel 2007 è iniziata la Crisi Finanziaria Globale. Qui il PAC avrebbe limitato enormemente i danni facendoci guadagnare 546€ invece che farci perdere 3.783€.

QUI trovi i grafici che spiegano visivamente queste due situazioni.

Nessuno sa se in futuro sarà meglio investire tramite PIC o PAC perché nessuno sa come andranno i mercati. Un investitore non professionista e che punta a proteggere il capitale e a farlo fruttare senza troppi azzardi farebbe meglio a fare un PAC. Rinuncerà a dei profitti extra nel caso le cose vadano molto bene ma si riparerà enormemente nel caso di catastrofi finanziarie.

Smart PAC: una variante del PAC tradizionale

Come scritto poco sopra, il PAC classico prevede un investimento periodico costante sui mercati. Esiste in realtà una variante del PAC che presenta una piccola differenza rispetto a quello tradizionale e che possiamo chiamare Smart PAC. Lo Smart PAC prevede sempre un investimento periodico ma la quantità di denaro che ogni volta viene investita dipende dal prezzo del prodotto che acquistiamo. L’idea è quella di investire di più quando il prezzo è basso e meno quando il prezzo è alto, così da approfittare dei ribassi del mercato per comprare a prezzi scontati.

Come si fa uno Smart PAC? Un esempio con gli ETF

- Si calcola ogni mese (se il PAC è mensile) il prezzo medio di acquisto complessivo delle quote dell’ETF come:

PMC = Totale denaro investito/Numero totale quote acquistate

- Si confronta il prezzo che l’ETF ha oggi con il PMC. Più il prezzo attuale è basso rispetto al PMC più andremo ad investire nel nostro prossimo acquisto. Ad esempio, se partiamo con un investimento standard di 200€ al mese avremo:

| Variazione rispetto al PMC | Investimento periodico | Moltiplicatore |

|---|---|---|

| -10% o meglio | €200 | 1 |

| tra -10% e -15% | €250 | 1.25 |

| tra -15% e -20% | €300 | 1.5 |

| -20% o peggio | €350 | 1.75 |

I moltiplicatori della cifra base di 200€ li sceglierà l’investitore a seconda delle sue possibilità, questi numeri sono solo esempi. Lo Smart PAC aiuta dunque a compensare i ribassi di mercato e ad abbassare il prezzo medio di acquisto, consentendo di avere profitti maggiori quando i mercati torneranno a crescere.

Per aiutarti con questi conti QUI trovi un Google Sheet già pronto, dove devi solo inserire la somma di partenza, la lista dei tuoi acquisti e scegliere i moltiplicatori che più desideri.

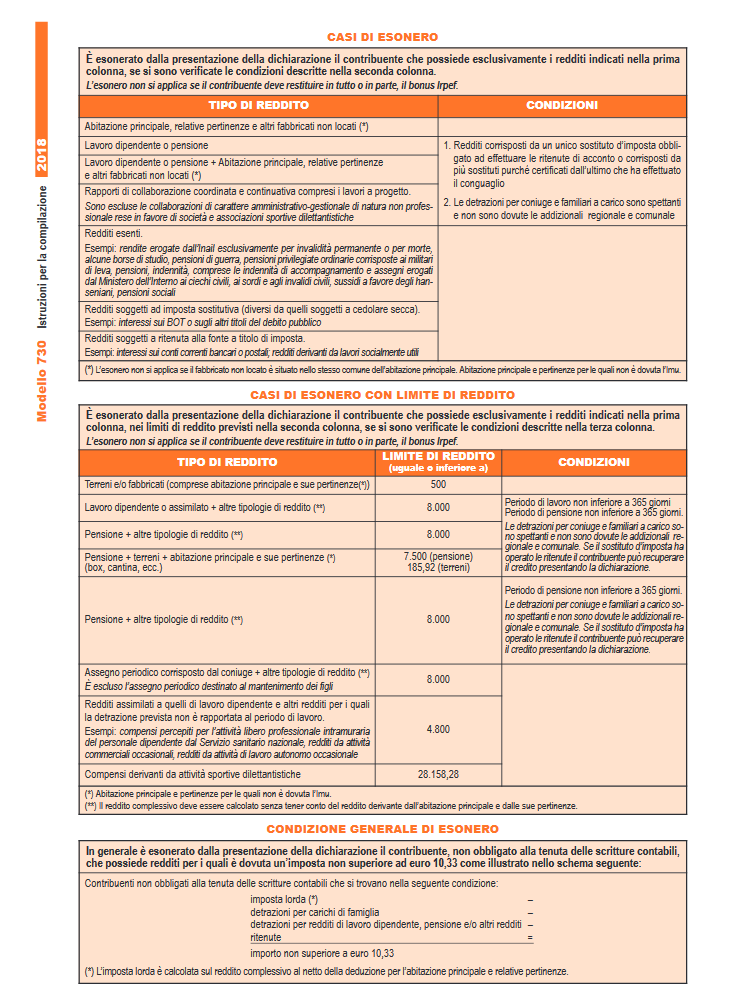

Regime dichiarativo vs amministrato

Il regime dichiarativo obbliga l’investitore a dichiarare ogni anno le plusvalenze e i vari titoli in suo possesso nel modello 730, con l’aiuto di un commercialista o il proprio CAF. Questo può essere utile per spostare in avanti il pagamento delle tasse di un anno e, di conseguenza, avere della liquidità aggiuntiva per più tempo, da usare come meglio si crede (anche reinvestendola). L’operazione di dichiarazione non è tuttavia banale e quindi non ideale per i principianti.

Nel regime amministrato, invece, il broker fa da sostituto d’imposta e addebita in automatico le tasse imponibili. L’investitore dunque non dovrà preoccuparsi di dichiarare nulla in quanto il broker farà tutto in automatico. Il regime amministrato è ideale per tutte quelle persone che vogliono la massima semplicità dal punto di vista fiscale.

Quali tasse devo pagare?

La tassazione si applica sui profitti generati al momento della vendita del titolo. La percentuale di tasse da pagare dipende dal prodotto acquistato. Ad esempio, Azioni ed ETF sono tassati al 26%, mentre le obbligazioni statali sono tassate al 12.5%.

- Azioni - 26%

- Fondi e ETF italiani e armonizzati - 26%

- Titoli di stato italiani (BTP, BOT, CCT, CTZ) - 12,5%

- Obbligazioni dei titoli pubblici territoriali (regioni, province e comuni) - 12,5%

- Bond di stato esteri inseriti nella white list (=quasi tutti) - 12,5%

- Bond degli organismi internazionali - 12,5 %

- Bond societari - 26%

- Certificati di investimento - 26%

È presente inoltre un’imposta di bollo sui conti titoli pari allo 0,20% annuo del controvalore di mercato dei prodotti finanziari presenti in portafoglio.

CONTO TITOLI

Per poter investire in prodotti finanziari è necessario essere in possesso di un Conto Titoli ed è dunque importante scegliere quale piattaforma offre quello più conveniente ed efficiente.

La caratteristica principale sulla quale ci si deve soffermare è il Regime con il quale la piattaforma opera: DICHIARATIVO vs AMMINISTRATO.

Il Regime Dichiarativo obbliga l’investitore a dichiarare le plusvalenze e i vari titoli nel Modello 730, con l’aiuto di un commercialista o il proprio CAF. Questo può essere comodo per spostare in avanti il pagamento delle tasse di un anno e, di conseguenza, avere della liquidità aggiuntiva da usare come meglio si crede (anche reinvestendola).

Il Regime Amministrato è attuato dall’intermediario finanziario che fa da sostituto d’imposta e addebita in automatico le tasse imponibili. L’investitore dunque non dovrà preoccuparsi di dichiarare eventuali plusvalenze in quanto il broker lo farà in automatico.

Le società Italiane forniscono il regime Amministrato come opzione di default mentre i broker stranieri non offrono mai questa opzione. Affidarsi a broker stranieri comporta una serie di ulteriori complicazioni fiscali che richiedono una grossa attenzione da parte di società dedicate o commercialisti esperti nel settore.

Da queste considerazioni è facilmente intuibile che la scelta per il Regime Amministrato è da preferirei quasi sempre se non per casi estremamente delicati e professionali. Le commissioni non sono l’unico parametro da considerare, anzi, a lungo termine impattano estremamente poco sul rendimento come indicato nell’ottimo video di u/Nanday_

Quale broker scelgo?

I più usati sono:

-

Directa: è un broker italiano che opera in regime amministrato

-

Degiro: è un broker olandese che opera in regime dichiarativo

-

Scalable Capital: è un broker tedesco che opera in regime dichiarativo

-

Banche: ogni banca ha commissioni diverse e serve analizzare caso per caso

Per confrontare le commissioni dei principali broker e banche vedere QUI.

Guida per Directa

(Guida pubblicata prima del rilascio della nuova interfaccia Directa Libera)

Gentilmente e calorosamente offerta da u/RyoNicatore di Finanza Cafona

Risparmiare

Caso di studio: assicurazione auto

Usare il comparatore (preventipass) offerto da Ministero dello Sviluppo Economico (MSE) e dall’Istituto per la Vigilanza sulle ASSicurazioni (IVASS).

Informativa iniziale che cos’è e come si usa É un’applicazione web, realizzata attraverso i finanziamenti del MISE (fondi a vantaggio dei consumatori - Art. 148 L. 388/2000), che ti consente di confrontare i costi delle coperture r.c. auto offerte dalle imprese assicurative operanti in Italia.

Il preventivatore pubblico non rilascia preventivi per il caso previsto dall’art. 171, comma 1, lettera c) del Codice delle Assicurazioni Private, ovvero per il caso in cui l’utente intenda mantenere un contratto già stipulato sostituendo il veicolo assicurato con altro veicolo. In tale circostanza, infatti, l’utente dovrà contattare direttamente l’impresa con cui ha sottoscritto il contratto in corso per le modifiche della copertura che si intende mantenere ed il calcolo dell’eventuale conguaglio di premio.

Differenza rispetto ai Comparatori commerciali Il preventivatore pubblico non svolge alcun ruolo di intermediazione tra consumatori e imprese assicurative. A differenza degli altri comparatori commerciali, Il preventivatore pubblico: • non percepisce alcuna provvigione in caso di sottoscrizione della polizza; • consente di comparare le offerte di tutte le imprese assicurative operanti in Italia. I comparatori commerciali invece offrono solo i preventivi delle imprese di cui sono intermediari; • consente la comparazione tra preventivi riferiti al contratto base r.c. auto.

Caso di studio: bolletta luce e gas

Dove confrontare i consumi e vedere uno storico di essi?

Il (Portale Consumi) è il sito istituzionale dove i consumatori possono accedere ai dati relativi alle forniture di energia elettrica e di gas naturale di cui sono titolari, compresi i propri dati di consumo storici e le principali informazioni tecniche e contrattuali con modalità semplice, sicura e gratuita. E’ realizzato e gestito da Acquirente Unico, sulla base delle disposizioni di ARERA, in attuazione della legge di Bilancio 2018 (legge n. 205 del 27 dicembre 2017).

Come leggere i dati di consumo del contatore, delle bollette e dei fornitori di luce e gas?

Per una panoramica completa fare riferimento a (FAQ).

Dove confrontare diversi venditori luce e gas?

Sul portale Autorità di Regolazione per Energia Reti e Ambiente (ARERA) è possibile confrontare le offerte di venditori luce, gas, o Dual Fuel. Un’offerta Dual Fuel rappresenta una fornitura congiunta di energia elettrica e gas naturale che un consumatore può sottoscrivere con lo stesso venditore.

Che tipo di offerte sono presenti sul portale ARERA?

La Deliberazione 51/2018/R/com prevede che siano pubblicate le offerte rivolte alla generalità dei clienti finali pubblicizzate o diffuse sui siti internet e/o presso gli sportelli fisici dei venditori, su altri siti internet e sui principali mezzi di informazione con copertura territoriale almeno pari alla regione, al fine di fornire un’adeguata ed esaustiva rappresentazione delle offerte presenti sul mercato retail. Si chiarisce che, attualmente, non rientrano in questa categoria tutte le offerte che, indipendentemente dal canale di commercializzazione:

- siano riservate a un gruppo chiuso di soggetti dotati di specifici requisiti distintivi e quindi non replicabili per la generalità dei clienti (es. offerte rivolte ai dipendenti del venditore o delle imprese appartenenti al medesimo gruppo societario o a familiari o amici dei medesimi dipendenti);

- abbiano condizioni contrattuali ed economiche oggetto di negoziazione individuale ossia, personalizzate (es. offerte che possono essere personalizzate dagli agenti commerciali in base alle caratteristiche del cliente);

- non siano pubblicizzate con nessuna delle modalità sopra indicate - siti internet e/o presso gli sportelli fisici dei venditori, su altri siti internet e sui principali mezzi di informazione con copertura territoriale almeno pari alla regione - ma proposte ai clienti solamente se direttamente contattati dal venditore o da un suo agente e sottoscrivibili unicamente dai clienti in tal modo contattati;

- siano riservate unicamente alle pubbliche amministrazioni;

- siano destinate ai prosumer;

- siano pubblicizzate esclusivamente tramite mezzi di informazione con una copertura territoriale inferiore alla regione. Infine, su richiesta dei venditori, possono essere pubblicate nel Portale Offerte anche offerte non generalizzate come sopra definite.

Da cosa è composto il Prezzo finale nella bolletta gas?

Il Prezzo finale nella bolletta gas è costituito dalla somma di diverse componenti di spesa

-

Spesa per la materia gas naturale

Comprende gli importi fatturati afferenti alle diverse attività svolte dal venditore per fornire gas al cliente finale. Nel Mercato Tutelato i valori delle componenti della spesa per la materia gas naturale vengono stabilite da ARERA con aggiornamento trimestrale. Nel Mercato Libero invece è il venditore che ne stabilisce autonomamente modalità di applicazione ed importo.

-

Spesa per il trasporto e la gestione del contatore

Comprende gli importi fatturati per le diverse attività che consentono ai venditori di consegnare ai clienti finali il gas naturale

-

Spesa per oneri di sistema

Comprende gli importi fatturati relativamente a corrispettivi destinati alla copertura di costi relativi ad attività di interesse generale per il sistema gas che vengono pagati da tutti i clienti finali del servizio gas

-

Imposte

Comprende le voci relative all’imposta di consumo (accisa), l’addizionale regionale e l’imposta sul valore aggiunto (IVA).

Cosa devo fare e quanto costa cambiare venditore di elettricità o gas?

- Per cambiare il veditore di energia elettrica o gas naturale il cliente deve solamente sottoscrivere un nuovo contratto con un diverso venditore, conferendo a quest’ultimo la procura a recedere per suo conto e in suo nome dal contratto in corso di esecuzione con il proprio venditore. Il nuovo venditore si occuperà della gestione tecnico-amministrativa e commerciale per l’erogazione della fornitura.

- Nessun costo è previsto per il cambio venditore, né nel passaggio tra due venditori operanti nel mercato libero, né nel passaggio dal servizio di maggior tutela al mercato libero e viceversa (al netto di imposte di bollo, depositi cauzionali o altre garanzie ove previste dal contratto).

Sezione incompleta: work in progress

Lista bonus

Contributo sotto forma di sconto sul prezzo di vendita dei canoni di connessione internet in banda ultra larga (almeno 30 Mbit/s DL e 15 Mbit/s in UP) per un periodo di almeno 12 mesi e, ove presenti, dei relativi servizi di attivazione, come anche la fornitura di Tablet o PC. Bonus pari a 500 euro per famiglie con ISEE sotto i 20k euro.

Bonus Abbonamenti Giornali e Riviste

Bonus abbonamenti a giornali e riviste, anche in formato digitale, pari a 100 euro

per famiglie con ISEE sotto i 20k euro.

Bonus Occhiali e Lenti a Contatto

Contributo pari a 50 euro sotto forma di sconto sul prezzo di listino per occhiali da vista e lenti a contatto correttive: non è prevista alcuna detrazione fiscale. Ricordiamo che l’acquisto di occhiali da vista o lenti correttive rientra già tra le spese mediche detraibili (superata la franchigia fissata a 129,11 euro), per famiglie con ISEE sotto i 10k euro.

Il “Bonus vacanze” offre un contributo fino 500 euro da utilizzare per soggiorni in alberghi, campeggi, villaggi turistici, agriturismi e bed & breakfast in Italia. Può essere richiesto dal 1° luglio al 31 dicembre 2020 e fruito fino al 30 giugno 2021.

Bonus Sociale (Acqua, Luce, Gas) Dal 1° gennaio 2021 tutti i bonus sociali per disagio economico saranno riconosciuti automaticamente ai cittadini/nuclei familiari che ne hanno diritto, senza che questi debbano presentare domanda. Gli interessati non dovranno più presentare la domanda per ottenere i bonus per disagio economico presso i Comuni o i CAF: sarà sufficiente che ogni anno, a partire dal 2021, il cittadino/nucleo familiare presenti la Dichiarazione Sostitutiva Unica (DSU) per ottenere l’attestazione ISEE utile per le differenti prestazioni sociali agevolate (es.: assegno di maternità, mensa scolastica, bonus bebè ecc.)

Bonus Disagio Fisico

Non verrà invece per il momento erogato automaticamente il bonus per disagio fisico. Pertanto dal 1° gennaio 2021 nulla cambia per le modalità di accesso a tale bonus: i soggetti che si trovano in gravi condizioni di salute e che utilizzano apparecchiature elettromedicali per la loro sopravvivenza dovranno continuare a farne richiesta presso i Comuni o i CAF abilitati.

Bonus Mamma Bonus Mamma

Bonus Bebè Bonus Bebè

-

Cosa?

L’assegno di natalità (anche detto “Bonus Bebè”) è un assegno mensile destinato alle famiglie per ogni figlio nato, adottato o in affido preadottivo. L’assegno è annuale e viene corrisposto ogni mese fino al compimento del primo anno di età o del primo anno di ingresso nel nucleo familiare a seguito di adozione o affidamento preadottivo.

-

Chi?

L’assegno spetta ai cittadini italiani, comunitari o extracomunitari in possesso di idoneo titolo di soggiorno per le nascite, adozioni, affidamenti preadottivi avvenuti nel 2020.

Bonus Asilo Nido Bonus Asilo Nido

-

Cosa?

Contributo per il pagamento di rette per la frequenza di asili nido pubblici e privati e di forme di assistenza domiciliare in favore di bambini con meno di tre anni affetti da gravi patologie croniche. L’importo massimo erogabile è determinato in base all’ISEE minorenni, in corso di validità, riferito al minore per cui è richiesta la prestazione.

-

Chi?

La domanda può essere presentata dal genitore di un minore nato o adottato in possesso dei requisiti richiesti.

Strumenti bancari

Per approfondimenti semplici, premete sui link

Conto Deposito

Il Conto Deposito è un particolare conto presso una banca che non esegue le normali operazioni di un conto corrente come pagamenti, ma ha come unica funzione quella di depositare del denaro al fine che vi sia una remunerazione. Ci sono diverse tipologie di Conti Deposito: Libero, Svincolabile, Vincolato.

Il Conto Deposito LIBERO calcola gli interessi giornalmente in base alla liquidità depositata e distribuisce gli interessi in base alla cadenza specificata nel Foglio Illustrativo, come per esempio semestralmente. La somma può essere versata da e verso il proprio conto corrente d’appoggio senza alcun limite, se non il tempo materiale del bonifico. Ciò è compensato da tassi di rendimento bassi.

Il Conto Deposito SVINCOLABILE è pensato per depositare una somma di denaro per un periodo di tempo deciso dall’investitore, più è lungo, più il rendimento è elevato. La particolarità di ciò è la possibilità di svincolo anticipato della somma e dunque un accesso alla liquidità in periodo inferiore a quello indicato inizialmente. Questo spesso a seguito da diverse penali che dipendono dai singolari conti depositi, per esempio: l’attesa ulteriore di un mese, un tasso d’interesse azzerato… Il Conto Deposito VINCOLATO è adatto, come suggerisce il nome, a depositare una somma per un periodo fisso e non modificabile per nessun motivo e dunque la liquidità sarà disponibile solo al termine della durata scelta. Questa condizione è spesso compensata da tassi d’interesse elevati. IMPORTANTE: QUESTO TIPO DI CONTO DEPOSITO NON è ADATTO PER IL FONDO D’EMERGENZA! Non si possono prevedere gli imprevisti!

Per il Fondo d’Emergenza è dunque consigliato un Conto Deposito LIBERO oppure SVINCOLABILE che però abbia delle penali minime o nulle. Il rendimento non è l’unico parametro da considerare! Per poter confrontare i diversi Conti Deposito esiste il Sito Deposifire offrite da bere al creatore u/uBeckrs

PREMESSA:Sottolineo che per operare con i due successivi prodotti è necessario essere in possesso di un Conto Titoli presso una Banca o Broker ed è consigliato l’utilizzo solo se alle persone interessate e con conoscenze adeguate dei prodotti finanziari indicati.

ETF Monetario

Se si vuole un attimo alzare il livello di conoscenza, esiste la possibilità di allocare la somma del Fondo d’Emergenza in un ETF Monetario. A riguardo, ecco il completissimo Post di u/emish89 e un ottimo video di u/Nanday_ che ne analizza diversi.

Scala di BOT

Se si vuole ulteriormente ottimizzare alcune spese prevedibile a breve termine, dunque per un periodo inferiore all’anno, si può pensare di utilizzare i Titoli di Stato Italiano a Breve Termine Zero Coupon noti come Buoni Ordinari del Tesoro (BOT). Una Breve Guida direttamente del MEF! Si può dunque cercare sulla Sezione dedicata del proprio Conto Titoli quale BOT sia il più vicino alla data del pagamento programmato (bollo auto, operazione dentale ecc…) e selezionare la somma adeguata.

Strumenti finanziari: investimenti

Con investimento si intende l’attività finanziaria di un soggetto economico detto investitore atta all’incremento di beni capitali mediante l’acquisizione o creazione di nuove risorse economiche da usare nel processo produttivo. Può riguardare sia un soggetto imprenditoriale nell’ambito della sua attività di impresa, sia in senso esteso un privato cittadino nell’incremento della sua qualità della vita.

Approfondimento sulle obbligazioni

Strumenti previdenziali: pensioni

Cos’è un fondo pensione?

uno strumento utile ad integrare ed affiancare la pensione pubblica, in alcuni rari casi può essere visto come investimento (se prossimo alla pensione).

Chi regola i fondi pensione?

Tutte normative statali, l’ente preposto a vigilare è la Covip.

Come posso aprirlo?

si può aprire in 3 modi: versamento del tfr, versamento volontario del contribuente o entrambi i modi insieme.

Quando aprirlo?

prima possibile, la tassazione nonchè le anticipazioni si basano completamente sulla questione temporale.

Come viene tassato?

la tassazione finale va dal 15 al 9% in base agli anni di adesione, dopo il 15o anno scende di 0.3 ogni anno fino al minimo del 9.

Le tassazioni sulle anticipazioni e sul capitale finale sono sempre fissate non seguono mai il reddito.

Gli interessi vengono tassati?

si, al 20%.

Posso fare anticipazioni?

si per 3 motivi:

anticipazione per motivi di salute, in qualunque momento senza vincoli temporali fino al 75% del montante, tassazione come il capitale (dal 15 al 9);

acquisto o ristrutturazione 1a casa: fino al 75% dopo 8 anni dall’adesione, tassato al 23% fisso;

motivo generico: fino al 30% senza motivo dopo 8 anni, tassato al 23%.

Se rimango senza lavoro?

ci sono diverse vie di uscita.

Liquidazione immediata per disoccupazione o cig, tassazione fissa al 23%.

Dopo 1 anno di disoccupazione 50% con tassazione dal 15 al 9, dopo 3 anni, quindi 4 totali di disoccupazione 100% stessa tassazione.

Posso fermare i versamenti?

si quando vuoi.

Posso cambiare fondo?

si, attenzione, puoi trasferire il fondo a un altro dopo 2 anni di adesione ma posso aprirne uno nuovo quando voglio.

Mi conviene versare il tfr?

imho la forma migliore, non spendi nulla e hai una tassazione agevolata, ricordo che la tassazione sul tfr segue il reddito, nel fondo pensione ha tassazioni fisse.

Se verso io cosa succede?

si ha una deduzione fiscale, attenzione non detrazione, fino a 5164 € annui.

In soldoni recupero la mia aliquota fiscale, quindi se verso 1000 € e ho una tassazione al 23% recupero in busta paga 230 €.

Le somme che verso seguono gli stessi principi visti sopra, se verso io e anche il tfr il tfr non si somma per il limite della deduzione.

Alla mia azienda conviene versare il tfr?

si, per vari motivi. Si toglie il peso di liquidarti in blocco quando vai via e di darti le rivalutazioni, inoltre lo Stato riconosce all’azienda degli sgravi fiscali alle aziende che versano i tfr.

L’azienda può decidere di non versare il mio tfr nel fondo?

no, è obbligata.

Da quanto parte il versamento?

dal momento dell’adesione in avanti.

Nelle azienda con < 50 dipendenti se l’azienda vuole può versare il pregresso ma non è obbligata. Se l’azienda ha più di 50 dipendenti va all’inps e non lo permette.

Posso sospendere i versamenti?

si quando vuoi.

Posso versare una volta sola?

si, ha senso per aprire la posizione e iniziare a far scalare gli anni.

Se trasferisco il fondo il conteggio degli anni riparte?

no, fa fede la data di prima adesione. Tenete sempre da parte una copia dei documenti del primo che aprite.

Che cos’è un fondo aperto?

un fondo che non richiede particolari requisiti per aderirvi o rimanerci.

Che cos’è un fondo negoziale?

un fondo legato al territorio o al ccnl, per aderirvi devo avere requisiti precisi.

Cos’è un Pip?

Piano individuale assicurativo, fondo pensione delle assicurazioni, unisce alcuni vantaggi legati alle assicurazioni quali impignorabilità insequestrabilità ma ha costi maggiori.

Quale tipologia di fondo conviene?

Solitamente il negoziale, perchè han i costi più bassi e sopratutto per il versamento del datore?

Versamento del datore?

Obbligatorio nel caso in cui anche voi versiate, va in % di stipendio e il datore deve versare almeno la stessa cifra. Stonks.

Può versare il datore anche su fondi non negoziali?

Si ma non è obbligato.

Se perdo i requisiti per il fondo negoziale , es. cambio settore, che succede?

Posso decidere di liquidarlo o trasferirlo.

Se verso il tfr e un contributo posso sospendere il versamento mio?

si.

Ho una p.iva come funziona?

stesso identico funzionamento, chi è in proprio porta in deduzione il fondo come costo per l’attività.

Se sono p.iva o forfettario lo scarico?

No, ma conviene aprirlo con un versamento per far scalare gli anni.

Che costi ci sono?

dipende dal fondo, solitamente i Pip sono più costosi i negoziali e aperti meno.

In linea di massima ci può essere un costo di caricamento sul singolo versamento e/o di gestione sul montante.

Come li investono?

ogni fondo ha delle linee, si va dal garantito senza rischi all’azionario.

Quale linea scegliere?

dipende dalla propensione al rischio e l’età, nel dubbio spesso ci sono linee programmate quindi si gestisce il fondo in base all’età e anni al pensionamento.

Che fondo scegliere?

se c’è negoziale meglio quello. Altrimenti fondo aperto, i pip sono costosi.

Ho un problema con il mio fondo/ho dei dubbi, chi posso contattare?

In primis il fondo poi la covip.

Come faccio a sapere se la mia azienda versa il tfr?

Nel caso di tfr in azienda lo sa solo l’azienda, la quota sulla busta paga può essere fittizia. É la quota accumulata ma non è detto sia effettivamente accontonata. Nel fondo pensione ci sono i versamenti che fa l’azienda, lì ci sono o non ci sono.

Strumenti previdenziali: riscatto Laurea agevolato

Mini-guida a cura di u/aintx riguardante il riscatto di laurea agevolato. Link discussione: https://www.reddit.com/r/ItaliaPersonalFinance/comments/s1dbr9/guida_al_riscatto_di_laurea_agevolato/

Che cosa è

Il riscatto del corso di laurea è lo strumento che permette di trasformare gli anni di università e formazione in anni contributivi e quindi integrare la posizione contributiva ai fini del diritto e del calcolo di tutte le prestazioni pensionistiche.

Cosa si può riscattare

Si possono riscattare:

- diplomi universitari

- diplomi di laurea

- diplomi di specializzazione

- dottorati di ricerca

- laurea triennale, laurea specialistica e laurea magistrale

- diplomi rilasciati dagli Istituti di Alta Formazione Artistica e Musicale (AFAM).

Se non si è conseguito il titolo, non si può usufruire del riscatto. Sono esclusi gli anni fuori corso. È possibile anche riscattare solo una parte e non l’intero corso di studi.

Piccolo esempio:

Mario ci ha messo 4 anni per fare la triennale in psicologia ambientale e altri 4 per fare la specialistica in ingegneria della giurisprudenza musicale. Quello che può riscattare Mario sono 5 anni (3 + 2) e non 8.

Importo

L’importo per anno che si vuole riscattare è di circa 5.254 €. L’importo si può rateizzare fino a 10 anni (120 rate) o si può pagare anche in un’unica soluzione. Se Mario volesse riscattare quindi 5 anni, l’importo finale sarà circa 26.270 €.

Numero di rate e deduzione!

Una cosa che molto spesso non viene menzionata è che l’importo del riscatto di laurea è deducibile. Il riscatto comporta quindi una riduzione della base imponibile su cui vengono calcolate le imposte. L’importo “reale” dell’esempio precedente quindi non sarà più 26.270 €, ma 26.270 € - (deduzione annua) x (anni di pagamento)

Esempio 1:

Mario ha una RAL poco sopra i 40.000 €, ha un imponibile di circa 35.500 € e paga annualmente circa 9.500 € di IRPEF. Mario ricade appieno nello scaglione del 38 % (con la nuova riforma 35%). Mario vuole riscattare i 5 anni e sceglie di farlo in 10 anni (120 rate).

L’importo che Mario dovrà pagare annualmente sarà circa 2.630 €, circa 220 € mensilmente. Il reddito imponibile di Mario si ridurrà però di 2.630 € e le imposte che dovrà pagare non saranno più 9.500 € ma 8.500 €. Il risparmio sull’IRPEF sarà quindi di circa 1.000 €. Su 10 anni, 10.000 €.

Tenendo conto quindi del risparmio fiscale, il “costo netto” del riscatto non sarà più 26.270 €, ma 16.270 €. Annualmente si passa da 2.630 € a 1.630 €, mensilmente da 220 € a 135 €.

Esempio 2:

Giulio ha una RAL di 22.000 €, con un imponibile di circa 19.500 €. Giulio sceglie di fare il riscatto di laurea di 5 anni in 5 anni (60 rate) e quindi di pagare 5.250 € annui. Il reddito imponibile di Giulio si abbassa da 19.500 a 14.250 € e l’IPREF che dovrà pagare non sarà più 4.600 € ma 3.250 €, per un risparmio annuo di 1.350 €. In 5 anni, 6.750 €.

Nel caso si decidesse quindi di procedere con il riscatto di laurea, conviene scegliere sempre per il maggior numero di rate possibili (120, 10 anni) per cercare di erodere sempre lo scaglione più alto dell’aliquota IRPEF in cui si ricade. Le rate sono inoltre a tasso 0 ed in caso l’inflazione aumentasse rapidamente, la rata rimane comunque uguale ed il costo percepito in 10 anni sarà minore.

Perché non farlo (contro)

Partiamo dai contro. Probabilmente i giovani lavoratori di oggi andranno in pensione per vecchiaia e non con l’anticipata (in cui contano gli anni di contributi). Avere quindi 5 anni di contributi in più non cambia nulla sulla data di pensionamento, soprattutto se si hanno accumulato grandi buchi contributivi (anni fuori corso o carriere altamente discontinue).

Si possono avere inoltre dubbi sulla tenuta dei conti futuri dell’Istituto Nazionale di Previdenza Sociale per svariati motivi che non starò ad elencare.

Nel caso avvenisse la riforma tanto discussa del riscatto di laurea gratuito, ci si troverebbe in una posizione di svantaggio rispetto agli altri: quello che si è versato rimane all’INPS e non si può farselo restituire.

Perché farlo (pro)

Con circa 26.270 € (che si possono trasformare in circa 16.000 € o meno tenendo conto delle deduzioni) si riscattano 5 anni di vuoto contributivo. Con il riscatto ordinario si pagherebbero cifre doppie, triple o ancora più alte. Non si può inoltre sapere cosa accadrà tra 20, 30 o 40 anni. Potrebbero avvenire anche dieci nuove riforme del sistema pensionistico. Il riscatto agevolato può essere un’opportunità soprattutto per chi “non sente” il peso delle rate.

Come si fa

Non mi dilungo, è quasi banale. Basta avere lo SPID, collegarsi al sito dell’INPS, e seguire le istruzioni. La procedura dura abbastanza poco. Una volta conclusa, è necessario attendere l’approvazione (qualche mese). Una volta approvato, si consiglia di utilizzare il pagamento automatico mensile dal proprio conto corrente, altrimenti si devono pagare 120 rate manualmente. In ogni caso sul sito sono ripotate tutte le istruzioni.

Ma quindi, a chi conviene farlo? Conclusioni

In definitiva, chi ha un reddito “elevato” e ricade nelle aliquote IRPEF più alte (dal 35%/38% in su) ha un vantaggio fiscale più elevato di chi ha un imponibile più basso. I vantaggi fiscali più apprezzabili si hanno con RAL maggiori di 34.000 € e numero di rate massimo.

Conviene sempre scegliere il numero massimo di rate possibili, 120 in 10 anni.

Il riscatto, per i giovani con carriere discontinue o con “vuoti contributivi” importanti (esempio tanti anni fuoricorso), non appare efficace con l’attuale sistema pensionistico perché si andrebbe in pensione per vecchiaia e non con l’anticipata. Cinque anni di contributi in più fanno poca differenza sul montante e nessuna differenza sulla data di pensionamento (con la pensione di vecchiaia).

Il riscatto di laurea potrebbe essere un’opportunità per chi ha pochi vuoti contributivi (iniziato a lavorare subito dopo la laurea conseguita in tempo) ed ha un reddito “elevato”. In questo caso si sfrutterebbero le maggiori deduzioni fiscali e si punterebbe magari ad una pensione per anni di contributi (pensione anticipata).

Non si sa però cosa ci riserverà il futuro e le future manovre pensionistiche. I bilanci dell’Istituto Nazionale di Previdenza Sociale non sono incoraggianti. Si deve valutare quindi con attenzione il rischio ed il ritorno di questa eventuale operazione, come per tutti gli investimenti.

Opinione personale

Se Mario si è laureato in tempo ad informatica, ha un contratto indeterminato con una RAL di 55.000 €, ha un fondo pensione privato ed altri investimenti, una rata di 220 € (che con le deduzioni 135 €!) può essere sopportabile ed anche un’opportunità per andare forse in pensione prima.

Se Giulio ha un contratto a tempo determinato con 20.000 € di RAL, fa fatica con le bollette, ci ha messo dodici anni per laurearsi alla triennale di ecofilosofia marina, non ha nessun investimento o fondo pensione privato, il riscatto di laurea non è forse lo strumento più adatto a lui.

Strumenti assicurativi: polizze ed assicurazioni

Concetti di base

Gli agenti economici operano in contesti decisionali caratterizzati da incertezza; compiono scelte rischiose e fronteggiano situazioni rischiose. Un contratto assicurativo serve a eliminare o ridurre questo rischio.

Il rischio riguarda l’insieme degli effetti di un evento rischioso su un soggetto. Un evento rischioso è un accadimento che ha una molteplicità di manifestazioni possibili, dette scenari, e non è noto quale fra queste si realizzerà. Il rischio è soggettivo, in quanto uno stesso evento può avere effetti diversi a seconda del soggetto, c’è chi ci può guadagnare e chi ci può perdere (Floreani, 2011).

Una polizza assicurativa è un contratto che riduce la perdita finanziaria associata a un evento rischioso e riguarda esclusivamente gli effetti economici negativi che un evento rischioso può determinare su un soggetto. Il tipo più semplice di polizza assicurativa specifica un premio assicurativo, ossia la somma di denaro che l’assicurato paga per la polizza, e l’indennizzo assicurativo, ossia la somma di denaro che l’assicurato riceve se subisce la perdita specifica contemplata dalla polizza.

Per essere assicurabile un rischio deve avere le caratteristiche seguenti:

-

Omogeneità: esiste un numero sufficientemente ampio di unità esposte in modo similare al medesimo rischio.

-

Indipendenza: i sinistri delle singole unità esposte sono fra loro indipendenti.

-

Misurabilità: è possibile stimare la probabilità di accadimento del sinistro e il danno del sinistro.

-

Incertezza: non deve essere quasi certo, ossia deve essere imprevedibile.

-

Casualità: l’evento rischioso accade accidentalmente e è il coniugato o congiunto all’incertezza.

-

Involontarietà: implica l’indipendenza dalla volontà dell’assicurato.

Il più semplice dei contratti assicurativi prevede una copertura q, ossia un risarcimento pagato dalla compagnia all’assicurato nel caso in cui si verifichi la perdita d, e un premio assicurativo, p, pagato dall’assicurato alla compagnia.

Approfondimento sul lato tecnico delle assicurazioni

Mutui e prestiti

Il mutuo, disciplinato dal codice civile (art. 1813 e seguenti), prevede lo scambio fra due parti di beni di uguale quantità e specie, dietro compenso di interessi. Il mutuo bancario prevede lo scambio di denaro, ossia il mutuante (banca) consegna oggi una somma al mutuatario (cliente) che si impegna a restituirla entro un certo tempo, a rate o meno, e con gli interessi pattuiti. Il mutuo viene formalizzato da un contratto (per il caso che più ci interessa, il mutuo per la “casa”, attraverso un atto pubblico presso un notaio) e può essere di diversi tipi, ad esempio:

- ipotecario - a garanzia della banca, il mutuatario (o un terzo) concede l’iscrizione di un’ipoteca su un proprio bene

- fondiario - la somma concessa dalla banca è uguale o inferiore all’ 80% del valore della transazione; la fondiarietà ha vari effetti giuridici fra cui ad esempio “migliora la qualità” dell’ipoteca per il mutuante

- chirografario - mutuo concesso dietro sola firma senza acquisizione di garanzie

- abitativo/immobiliare - destinato all’acquisizione/costruzione/ristrutturazione di un immobile

Il mutuo può rientrare contemporaneamente in più delle succitate categorie; ad esempio il cosiddetto “mutuo per la casa” è (di solito) un mutuo abitativo fondiario ipotecario (ma nulla vieta ad una banca di finanziarvi l’acquisto di una casa al 100% e con un mutuo chirografario!). Il contratto di mutuo non può essere modificato unilateralmente dalle parti (fatto salvo quanto già espressamente indicato nel contratto), ma ciò non toglie che le due parti possano raggiungere di comune accordo la decisione di modificarlo.

FINALITA’

In generale il cliente è tenuto, quando chiede un prestito di qualsiasi natura, a spiegare alla banca per cosa gli servono i soldi (normativa sul prestito a consumo, legge antiriciclaggio, ecc.); a seconda della finalità si può accedere a prodotti differenti e quindi anche a durate e tassi differenti. Per il mutuo come comunemente viene inteso, le principali finalità possono essere:

- acquisto - utilizzato per comprare un immobile, per intero o una sua parte (ad es. un erede compra la quota degli altri eredi oppure compro solo la nuda proprietà)

- ristrutturazione - la somme verrà utilizzata per ristrutturare un immobile; alcune banche distinguono fra due tipi di ristrutturazione piccola e normale; la piccola (importi bassi sia in assoluto che relativamente al valore dell’immobile) prevede di solito un iter più snello di quella normale, che invece prevede l’erogazione a stato avanzamento lavori (SAL) - vedi dopo)

- costruzione - se si ha a disposizione il terreno e servono fondi per costruire la casa, oppure qualora si stia comprando una casa ancora in costruzione e il costruttore chieda i pagamenti in relazione all’avanzamento dei lavori. Anche questa finalità di solito viene gestita in modalità SAL.

- prima casa - che riguarda la prima casa, anche futura; mi pare di ricordare che ci sia un periodo di 6 mesi per trasformare la casa oggetto del finanziamento in prima cassa; questa finalità prevede agevolazioni fiscali non indifferenti ma impone vincoli per evitare che venga abusata

- seconda casa - tutto ciò che non è prima casa; quindi non necessariamente una seconda casa nel vero senso del termine, potrebbe trattarsi anche di un garage non pertinenziale o della terza casa

- surroga - in breve il trasferimento di un mutuo da una banca all’altra; tratterò meglio questo argomento più in basso in questa guida

- altre finalità - ristrutturazione di debiti, spese rilevanti non immobiliari, ecc.; queste finalità di solito non permettono l’accesso ai tassi agevolati concessi per le finalità immobiliari.

Come per le tipologie di mutuo su citate anche la finalità può essere multipla, ad esempio un mutuo può avere finalità di acquisto più ristrutturazione (se ad esempio compro un vecchio rudere e voglio ristrutturarlo).

IL TASSO

L’aspetto che giustamente più interessa il cliente è il tasso, ma, attenzione, non deve essere l’unico aspetto preso in considerazione; nella scelta del mutuo (quale tipo e presso quale banca) bisogna ponderare tutti i suoi aspetti. Il tasso determina gli interessi da corrispondere alla banca. Nel atto di mutuo deve essere chiaramente specificato o deve essere chiaramente specificata la formula per calcolarlo; è sempre indicato su base annua.

Le due principali tipologie di tasso sono il tasso fisso ed il tasso variabile.

-

Il tasso fisso è semplicemente un numero percentuale che indica quanti interessi il cliente deve pagare. Questo tasso è adatto a chi vuole sapere subito e per sempre quanto andrà a pagare; consigliato nei periodi dove gli interessi sono bassi

-

Il tasso variabile invece di solito è indicato tramite una formula che prevede un riferimento o sottostante (ad es. EURIBOR 6 mesi, media mese precedente EURIBOR 1 mese o LIBOR rilevato il 25 del mese precedente, ecc.) a cui bisogna aggiungere uno spread (di solito un parametro numerico fisso, ad es. +0,65 o +1,47).

Attenzione che alcune banche effettuano arrotondamenti al calcolo oppure impongono un tasso minimo o che il riferimento non possa essere negativo. Chiedete bene come viene determinato il tasso. Questo tasso è adatto ai capitali ridotti sulle corte durate perché questi soffrono di meno di eventuali rialzi dei tassi; adatto altresì a chi va ad impegnare una quota piccola del proprio reddito (se guadagno 3.000 euro al mese, ed il variabile calcola una rata di 400 euro al mese e io posso tranquillamente sopportarne una di 1.000, beh allora per me è molto interessante soprattutto se non ci sono immediate prospettive di rialzo tassi); da prendere infine in considerazione quando si è nella fase alta dei tassi

Su queste due tipologie si possono costruire poi la quasi totalità delle altre tipologie di tasso, ecco le più diffuse:

-tasso misto o bilanciato - un tasso risultante dall’utilizzo di entrambi, fisso e variabile; ad esempio una formula del tipo per il 40% un tasso fisso del 3% e per il 60% un tasso variabile EUR6m+1,5%. Questo tasso è adatto a chi vuole beneficiare dei vantaggi di entrambi i tassi ed è disposto a subire gli svantaggi di entrambi. Pagherò infatti inizialmente di più di un tasso variabile e meno di un tasso fisso, ma in caso di rialzo dei tassi la mia rata salirà più lentamente rispetto ad un variabile puro; da prendere in considerazione in fasi di mercato in cui i tassi occupano fasce intermedie e non ci sono chiari segnali sul loro andamento futuro.

- variabile con CAP - come il tasso variabile ma prevede un tasso massimo, detto anche tetto o appunto CAP. Può essere interessante perché da la tranquillità di sapere qual è il tasso massimo che andrò nel peggiore dei casi a pagare; il problema è che questa “assicurazione” la si paga in termini di un tasso più alto del tasso variabile puro. In fasi di mercato dove i tassi sono molto bassi la differenza fra variabile con CAP e tasso fisso puro è così piccola che spesso alcune banche non lo offrono.

Questo tasso è adatto a chi vuole beneficiare dei vantaggi del variabile ed è disposto a pagare la tranquillità di un tasso massimo.

-

variabile con rata fissa e durata variabile - quasi del tutto spariti dal mercato perché si portavano dietro un problema non indifferente; ma non è detto che non ritornino in auge in futuro; personalmente li sconsiglio; la logica di questo tasso è la seguente, tasso variabile che all’aumentare del tasso invece di far aumentare la rata fa aumentare la durata e viceversa; sembra bello, di fatto ho un fisso al tasso del variabile e fa lo stesso se mi dura un paio d’anni in più. Il problema in realtà è che è prevista una durata massima, raggiunta la quale comincia ad aumentare la rata. I clienti in passato quindi si sono ritrovati ben presto con mutui schizzati da 20-25 anni a 30-35 e dopo di che ha cominciato anche ad aumentargli anche la rata!

-

opzionali o a scelta di tasso - sconsiglio anche questi, difficilmente un privato ha le conoscenze e i mezzi per effettuare le valutazioni necessarie a seguire il prodotto e a valutarlo pertanto in maniera adeguata in fase di richiesta; in sostanza ogni tot anni, di solito 5, il cliente decide che tasso deve essere applicato al mutuo per il prossimo periodo; le formule per determinare di volta in volta il tasso variabile ed il tasso fisso sono indicate chiaramente nel contratto di mutuo; il fatto che vi sia una formula per determinare il tasso fisso fa subito capire che il tasso è fisso solo per quei tot anni, ma ai prossimi tot anni andrà ricalcolato; si rischia così col ritrovarsi con un mutuo a tassi fissi crescenti ogni tot anni.

Sempre in tema di tasso importante è capire come valutarlo nell’insieme del mutuo;

Snnanzitutto in caso di scelta di tasso variabile non focalizzatevi troppo sullo spread, ma guardate anche il tasso finito e soprattutto il sottostante; ottimi indicatori poi sono il Tasso Nominale Annuo (TAN) ed il Tasso Annuo Effettivo Globale (TAEG), analizziamoli:

-

TAN - è il tasso, così come indicato nel contratto di mutuo, che viene utilizzato per calcolare la rata ed il piano di ammortamento

-

TAEG - è un indicatore di costo complessivo, permette di valutare i costi collegati all’operazione, trasformandoli in tasso e sommandoli al TAN; faccio un esempio: preferite un mutuo di 10.000 euro al 2% con spese per 100 euro o un mutuo di 10.000 euro all’1,8% con spese di 500? Difficile dare una risposta, dovrei mettermi a fare i calcoli. Bene, ci pensa il TAEG, che prende le spese e le trasforma in tasso; nel nostro esempio (invento) avremmo che il primo ha un TAEG del 2,1% ed il secondo del 2,2% quindi sarebbe preferibile il primo nonostante il TAN più alto. In realtà devo valutare attentamente, il primo infatti ha un TAN più alto, quindi una rata mensile più alta, potrebbe quindi per me essere preferibile il secondo, che mi fa sì pagare più spese, ma mi lascerà più reddito mensile a disposizione! Il TAEG deve essere chiaramente indicato in offerta (vi è poi anche un modulo che ogni banca deve consegnare, ilPIES, che riporta tutte le condizioni del mutuo)

Strettamente legata al tasso è la durata del mutuo; la durata dovrebbe essere di norma la più corta facilmente sostenibile. Durata lunga significa rata più bassa ma interessi totali più alti ed un impegni finanziario più lungo, durata più corta invece significa meno interessi totali ed un impegni più corto ma una rata mensile più alta (quindi meno reddito a disposizione per il resto!). Trovate la giusta via di mezzo a meno che non ci siano ragioni particolari. Un mio facoltoso cliente ad esempio ha fatto fare al figlio mutuo a tasso fisso per 40 anni dicendomi “ma lo sa lei che fra 40 anni 500 euro al mese saranno niente?”; il ragionamento ci può stare, non lo condivido al 100%, ma lo accetto e l’ho assecondato. Detto questo, per concludere la sezione dedicata al tasso, ponderate attentamente e con calma la scelta del tasso (e della durata)! State per impegnarvi per i prossimo 10, 20, 30 anni o forse più a pagare ogni mese una somma! La scelta del tasso si porta quindi dietro una forte componente di rischio e non solo di convenienza economica!

(PIANO DI) AMMORTAMENTO

Farò solo una breve trattazione sul piano di ammortamento, ossia la stesura delle rate future in base alla tipologia di ammortamento scelto: ne esistono in realtà di diversi tipi possibili (italiano, tedesco, americano, ecc.) ma l’unico che troverete sarà quello francese. Il vantaggio di quello francese è che calcola rate costanti in basse al tasso per tutta la durata. Lo svantaggio è che fa pagare più interessi totali rispetto ad esempio a quello italiano. Di solito le banche poi chiedono rate mensili ma in casi particolari (ad esempio cliente libero professionista che incassa provvigioni ogni 6 mesi) possono essere possibili anche rate trimestrali o semestrali.Due particolarità del piano di ammortamento spesso conosciute ai più sono il preammortamento e quello che io chiamo effetto pancia.

Il preammortamento è il periodo antecedente al calcolo effettivo mensile delle rate. Ossia se la prima rata mensile copre il periodo primo marzo trentuno marzo, il preammortamento copre tutti i giorni antecedente al primo marzo. Vi è ilpreammortamento tecnico chè è quello che necessariamente deriva dal fatto che magari il mutuo vi è stato erogato il 15 febbraio; dal 15 al 28 febbraio non è possibile tecnicamente calcolare una rata mensile pertanto si calcolano gli interessi di questi giorni e li si aggiunge alla quota interessi della prima rata. Poi c’è il preammortamento contrattuale col quale si decide di fare partire il calcolo delle rate uno o due mesi dopo; anche in questo caso gli interessi vengono conteggiati e aggiunti alla quota interessi della prima rata. Fatevi dire bene di quanto sarà la prima rata per evitare brutte sorprese.

Una caratteristica tecnica del piano di ammortamento alla francese è che calcola rate costanti (indipendentemente dal fatto che sia un tasso fisso o variabile). Le rate iniziali sono più cariche di interessi (c’è più debito residuo) le rate finali sono più cariche di quota capitale. In particolare l’ultima rata è quasi unicamente quota capitale. Una volta determinato, cioè al giorno dell’erogazione, la quota capitale non varia più, quella è e quella rimarrà anche in caso di tasso variabile, per il quale, in caso, a variare sarà la sola quota interessi. Bene, detto questo, vi illustro quello che io chiamo effetto pancia in un tasso variabile;

abbiamo detto che la prima rata e l’ultima sono uguali, che l’ultima e praticamente solo quota capitale e che a variare è solo la quota interessi. Questo vuol dire che a prescindere dall’andamento dei tassi l’ultima rata tornerà piano piano ad essere sempre come la prima. Cioè anche in caso di tassi crescenti ad un certo punto la mia rata diminuirà e anche in caso di tassi decrescenti la mia rata ad un certo punto comincerà a crescere. Immaginate un rettangolo col lato destro mobile che si gonfia e si sgonfia come una pancia; le variazioni di tasso faranno crescere o diminuire la pancia ma ad un certo punto ci sarà un’inversione della curva per andare a chiudere il rettangolo sul vertice in basso a destra. In altre parole, la quota capitale ad un certo punto diverrà predominante rispetto alla quota interessi.

Questo può essere utile per decidere se intervenire su un mutuo e chiedere un cambio di tasso (ad esempio ho un tasso variabile che adesso è a zero e pago una rata di 300 euro al mese, so che i tassi rimarranno a zero per i prossimi 1000 anni, devo pagare ancora 100 rate, potrebbe essere conveniente passare ad un tasso fisso con rata da 350? Faccio i conti, vedo che l’ultima rata del mio tasso variabile sarà di 500 euro, se faccio la somme di tutte le rate che devo pagare mi accorgo che raggiungo circa 40.000 euro, se passo al tasso fisso devo pagarne 35.000! Dal tasso variabile a zero chiedo di passare al tasso fisso!)

SPESE

Il mutuo si porta dietro tutta una serie di spese che non devono essere ignorate. Questo l’elenco delle principali spese che potreste incontrare:

-

spese banca - sono le commissioni di istruttoria o lavorazione pratica che la banca addebita al cliente per la lavorazione della pratica. Ogni banca ha le sue, chi fisse e chi percentuali, chi con minimo e chi con massimo. Devono essere chiaramente indicate in offerta.

-

spese di perizia - la banca deve valutare l’immobile viene offerto in garanzia e di solito incarica un perito professionale; la valutazione non è una semplice valutazione di mercato e normalmente la banca non rilascia copia della perizia al cliente; il costo della perizia, a carico del cliente varia da banca a banca. Anche questa spesa deve essere indicata in offerta.

-

imposte - l’imposta che va allo stato per l’erogazione del finanziamento viene trattenuta e versata dalla banca; per la prima casa è pari allo 0,25% dell’importo del mutuo; negli altri casi è il 2%. E’ il cliente che comunica alla banca in che regime di imposta si trova. Nel dubbio chiedete al notaio.

-

assicurazione incendio - chi offre il bene in ipoteca è obbligato (se non mi ricordo male dal codice civile) a prendersi cura e a non rovinare l’oggetto offerto in ipoteca; a volte sui contratti di mutuo è specificato addirittura che non possono essere apportate modifiche all’immobile tali da ridurne il valore; ma in realtà l’aspetto principale di questo obbligo è l’obbligatorietà di assicurare contro incendio e scoppio l’immobile.

Ogni banca vi offrirà la sua soluzione, valutatela, spesso è più conveniente di quelle offerte sul mercato. Attenzione però che siete obbligati ad assicurarlo ma non siete obbligati ad assicurarlo con la banca. Se presente una polizza condominiale potete provare a vedere se la banca accetta il vincolo della vostra quota di quella condominiale (se non la accetta fatevi dare una risposta scritta; ci devono essere motivi validi, ad esempio se non offre tutte le garanzie richieste o se il capitale coperto non è sufficiente).

Io in ogni caso consiglio di non portare quella condominiale, perché di difficile utilizzo in caso di sinistro (è condominiale, l’utilizzo va deliberato dall’assemblea, copre anche e soprattutto le parti comuni, ecc.) ma di sottoscriverne una apposita.

- altre assicurazioni - l’assicurazione incendio è l’unica obbligatoria, ogni altra assicurazione è opzionale. La banca NON può rifiutare il mutuo solo perché non fate una assicurazione con loro (non ufficialmente). Valutatele liberamente, ma valutatele. In Italia siamo molto ignoranti e poco sensibilizzati al tema e all’importanza delle assicurazioni. Ve ne sono di vario genere (infortuni, perdita di lavoro, ecc.), io farò alcune considerazioni solo su quella sulla vita.

Alcuni clienti mi dicono che non hanno bisogno di fare l’assicurazione sulla vita collegata al mutuo perché già hanno un’assicurazione sulla vita. Ora, dietro questo discorso c’è un errore logico-finanziario di fondo. Se il cliente ha già sottoscritto una polizza sulla vita è perché in caso di suo decesso vuole lasciare qualcosa alla famiglia. Ma nel momento in cui contrae un mutuo sta peggiorando la situazione finanziaria della sua famiglia. Se lui dovesse morire la polizza sulla vita che prima era destinata alla famiglia verrebbe ora utilizzata per estinguere il mutuo e poco o niente rimarrebbe a disposizione. E’ vero, ci sarebbe la casa, ma coi muri non si mangia.

Più corretto sarebbe quindi affiancare alla polizza vita destinata alla famiglia anche una polizza vita per estinguere il debito. Attenzione però: spesso le polizze vita che le banche offrono collegate al mutuo estinguono il debito residuo; questo vuol dire che la polizza non rimborsa un capitale fisso ma un capitale decrescente; tenetene conto quando confrontate i prezzi delle varie polizze sul mercato. Ad esempio se la banca me ne offre una da 100 euro all’anno per dieci anni per un mutuo di 100.000 euro ed un’altra compagnia per una polizza sulla vita standard che rimborsa 100.000 in caso di sinistro me ne chiede 120, beh è più vantaggiosa la seconda anche se più cara.

- spese di conto corrente - non è obbligatorio aprire il conto, ma un richiedente un mutuo che non vuole aprire neanche il conto non è ben visto.

Voi la sposereste una donna che vi dice che però non viene a vivere con voi e se ne rimane col fidanzato che ha adesso?

Di solito sono spese marginali e che comunque dovreste sostenere nella banca dove avete il conto adesso, tanto vale trasferirsi del tutto presso la banca che vi concede il mutuo; ma vanno comunque considerate (informatevi su spese tenuta conto, bancomat, carta di credito, operazioni, ecc.).

- spese notarili e tasse - assolutamente da non sottovalutare, anzi sono le spese più grosse che dovrete sostenere e sono nell’ordine di grandezza di diverse migliaia di euro.

Il notaio lo sceglie chi lo paga, se lo pagate voi fatevi fare un preventivo (comprendente sia i suoi onorari che le spese da sostenere che le tasse da versare) da diversi notai; se il venditore o l’agenzia immobiliare provano ad imporre un loro notaio, fatevi fare un chiaro preventivo, confrontatelo con quelli sul mercato ed in caso pretendete uno sconto.

In caso di surroga il notaio lo sceglie le banca perché è lei che paga. Ricordate che se acquistate casa, oltre all’atto di mutuo, dovrete fare anche l’atto di compravendita; sono due atti da pagare al notaio, fatevi fare il preventivo per entrambi.

- spese manutenzione casa - queste saranno spese ricorrenti che avrete perché proprietari di immobile (tasse, spese condominiali, ristrutturazione dell’immobile ogni tot anni, mantenimento vostro appartamento, ecc.); NON sottovalutate neanche queste, informatevi e pianificatele; per quelle più grandi createvi dei fondi mettendo da parte qualcosa ogni mese.

IPOTECA

Il mutuo per la casa di solito è ipotecario, questo vuol dire che dovere offrire a garanzia del credito un immobile. Non deve essere necessariamente l’immobile oggetto del mutuo e della compravendita. La banca valuterà l’immobile e dirà se gli va bene o meno. La valutazione viene fatta eseguire di norma da periti esterni ben visi e secondo le indicazioni ricevute dalla banca stessa. Per la valutazione dell’immobile dovrete fornire diversi documenti, tra cui i più frequenti:

-

Visure, estratti e mappe catastali

-

Planimetria catastale

-

Atto di provenienza dell’immobile

Se avete firmato un preliminare potete ottenere voi direttamente al catasto questi documenti, altrimenti ve li dovrà fornire la controparte o l’agenzia immobiliare se presente. In ogni caso sarà la banca a dirvi di cosa ha bisogno. Se non c’è coincidenza fra sottoscrittore/i dell’atto di mutuo e colui/coloro che concede/ono l’ipoteca, si parla di terzo datore di ipoteca che deve presenziare all’atto di mutuo e firmarlo.

Di solito alle banche non piacciono immobili derivanti da donazione o successione, per cui se è questo il caso magari dovrete girare un po’ prima di trovarne una che voglia concedervi il mutuo. Necessitano di particolare attenzione anche i mutui che offrono a garanzia immobili gravati da diritti di abitazione o da fondi patrimoniali.

L’ipoteca, contrariamente a quello che molti pensano, non rende la banca proprietaria dell’immobile. La casa è di chi firma la compravendita. L’ipoteca è solo un diritto giuridico che, in caso il mutuatario non tenga fede ai suoi obblighi, agevola la parte mutuante a vedere riconosciuta i suoi interessi. In pratica se non pagate le rate (almeno 6) la banca può chiedere al tribunale di pignorarvi la casa e di metterla in vendita, la banca sarà la prima ad incassare da questa vendita sino a coprire il debito.

Alle banche in realtà non importa andare a fare valere un diritto di ipoteca, quindi se siete in difficoltà, subito, prima che sia tardi, andate in banca a parlarne e cercate una soluzione; la banca potrebbe rinegoziarvi il mutuo, sospendere le rate per un po’ o proporvi altre soluzioni! Si noti che oltre all’ipoteca la banca può chiedere altre garanzie, la più comune richiesta è la fidejussione di un terzo a coprire eventuali problematiche reddituali o legate all’immobile. Per i mutui con finalità abitativa/immobiliare, all’estinzione del mutuo in automatico la banca manderà richiesta di cancellazione dell’ipoteca e nessuna attività sarà richiesta ai datori di ipoteca.

TRATTARE CON LA BANCA